इंश्योरेंस क्लेम रिजेक्ट हो गया है? जानिए IRDAI, लोकपाल और कंज़्यूमर कोर्ट के ज़रिये क्लेम पाने के कानूनी और व्यावहारिक समाधान।

इंश्योरेंस लेने का मुख्य उद्देश्य संकट के समय आर्थिक सुरक्षा प्राप्त करना होता है। लेकिन जब क्लेम के समय कंपनी “रिजेक्ट” का ठप्पा लगा देती है, तो व्यक्ति मानसिक और आर्थिक रूप से टूट जाता है। याद रखें, क्लेम रिजेक्शन का मतलब यह नहीं है कि आपके रास्ते बंद हो गए हैं। सही कानूनी जानकारी और व्यावहारिक कदम उठाकर आप अपना हक वापस पा सकते हैं।

इंश्योरेंस क्लेम रिजेक्ट होने की मुख्य वजहें

अक्सर बीमा कंपनियां तकनीकी या छिपी हुई शर्तों का सहारा लेती हैं। इंश्योरेंस क्लेम रिजेक्ट मुख्य कारण निम्नलिखित हैं:

- शर्तों का उल्लंघन: पॉलिसी के बारीक अक्षरों (Fine Print) में लिखी शर्तों का बहाना बनाना।

- अपूर्ण दस्तावेज़: यह दावा करना कि आपने सभी जरूरी कागज जमा नहीं किए हैं।

- देरी से सूचना (Late Intimation): घटना के तुरंत बाद कंपनी को सूचित न करना।

- तथ्यों को छिपाना: हेल्थ इंश्योरेंस में “Pre-existing Disease” (पुरानी बीमारी) का आरोप लगाना।

- सर्वे रिपोर्ट: मोटर इंश्योरेंस के मामलों में सर्वेयर की नेगेटिव रिपोर्ट।

- गलत जानकारी: प्रपोजल फॉर्म में दी गई जानकारी और वास्तविक स्थिति में अंतर होना।

ध्यान दें: हर रिजेक्शन वैध नहीं होता। कई बार कंपनियां केवल “तकनीकी आधार” पर क्लेम खारिज करती हैं, जिसे कोर्ट में चुनौती दी जा सकती है।

इंश्योरेंस क्लेम रिजेक्ट होने से पहले यह जानना जरूरी है कि [इंश्योरेंस क्लेम कैसे करें] और पॉलिसीधारक के [कानूनी अधिकार क्या हैं]।

👉 “इंश्योरेंस क्लेम कैसे करें”

👉 “बीमा क्लेम से जुड़ी कानूनी जानकारी”

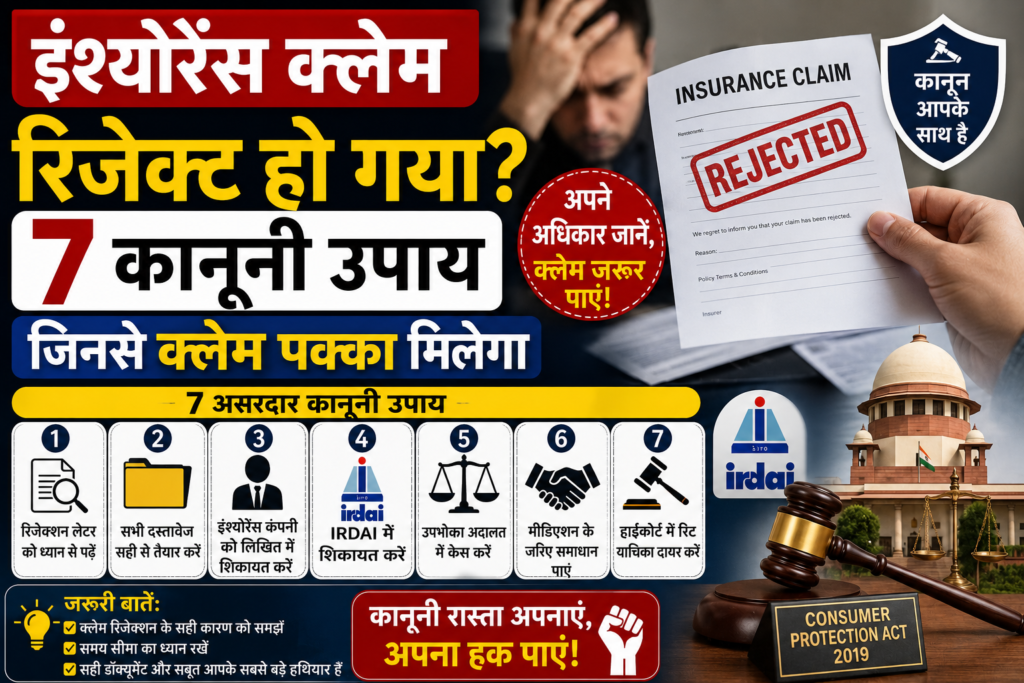

📄 इंश्योरेंस क्लेम रिजेक्ट होने के बाद स्टेप-बाय-स्टेप समाधान

चरण 1: रिजेक्शन लेटर का विश्लेषण

सबसे पहले कंपनी से लिखित में रिजेक्शन लेटर या ईमेल मांगें। इसमें देखें कि किस विशेष ‘पॉलिसी क्लॉज’ के तहत क्लेम खारिज किया गया है। यदि लिखित पत्र नहीं मिला है, तो उसे तुरंत ईमेल द्वारा मांगें ताकि आपके पास कानूनी सबूत रहे।

चरण 2: दस्तावेजों का मिलान

अपने ओरिजिनल प्रपोजल फॉर्म और पॉलिसी डॉक्युमेंट की तुलना रिजेक्शन के कारण से करें। कई बार एजेंट की गलती के कारण गलत जानकारी दर्ज हो जाती है, जिसके लिए कानूनन ग्राहक जिम्मेदार नहीं होता।

चरण 3: कंपनी को औपचारिक शिकायत (Grievance Redressal)

सीधे कोर्ट जाने से पहले कंपनी के ‘नोडल अधिकारी’ को शिकायत भेजें।

- शिकायत में पॉलिसी नंबर, क्लेम नंबर और अपना स्पष्टीकरण शामिल करें।

- कंपनी को जवाब देने के लिए 15 से 30 दिन का समय दें।

चरण 4: IRDAI (बीमा विनियामक) से संपर्क

यदि कंपनी जवाब नहीं देती या आप संतुष्ट नहीं हैं, तो IRDAI के पोर्टल (Bima Bharosa) पर शिकायत दर्ज करें। यह प्रक्रिया पूरी तरह मुफ्त है और इससे कंपनी पर नियामक दबाव बनता है।

👉 IRDAI शिकायत कैसे करें

चरण 5: इंश्योरेंस लोकपाल (Insurance Ombudsman)

50 लाख रुपये तक के क्लेम के लिए लोकपाल एक बेहतरीन विकल्प है।

- यहाँ वकील की जरूरत नहीं होती और प्रक्रिया बहुत तेज है।

- लोकपाल का निर्णय कंपनी के लिए बाध्यकारी होता है।

चरण 6: कंज्यूमर कोर्ट (उपभोक्ता अदालत)

यदि कहीं से समाधान न मिले, तो ‘जिला उपभोक्ता फोरम’ में मामला दर्ज करें। यहाँ आप न केवल क्लेम राशि, बल्कि ब्याज, मानसिक प्रताड़ना का मुआवजा और कानूनी खर्च की मांग भी कर सकते हैं।

👉 Consumer Court में केस कैसे करें

👉 Nishank Shukla vs Oriental Insurance

Consumer Court Case Filing Guide

समय सीमा: इंश्योरेंस क्लेम रिजेक्ट होने के 2 साल के भीतर केस दर्ज करना अनिवार्य है।

📝 आवश्यक दस्तावेजों की चेकलिस्ट

क्लेम की लड़ाई में आपके दस्तावेज ही आपके सबसे बड़े हथियार हैं:

- सामान्य: पॉलिसी कॉपी, क्लेम फॉर्म, रिजेक्शन लेटर, आईडी प्रूफ।

- हेल्थ क्लेम: डिस्चार्ज समरी, मेडिकल रिपोर्ट्स, ओरिजिनल बिल और डॉक्टर के पर्चे।

- मोटर क्लेम: FIR की कॉपी, ड्राइविंग लाइसेंस, RC और रिपेयर एस्टीमेट।

⚖️ कंपनियों के बहाने बनाम कानूनी सच्चाई

| कंपनी का बहाना | कानूनी सच्चाई |

| पुरानी बीमारी का आरोप | इसे साबित करने की जिम्मेदारी पूरी तरह कंपनी की है। |

| देरी से सूचना देना | यदि देरी का वाजिब कारण (जैसे गंभीर बीमारी) है, तो क्लेम खारिज नहीं हो सकता। |

| एजेंट की गलती | सुप्रीम कोर्ट के अनुसार, एजेंट कंपनी का प्रतिनिधि है, ग्राहक उसकी गलती का भुगतान नहीं करेगा। |

| अस्पष्ट शर्तें | यदि पॉलिसी की शर्तें स्पष्ट नहीं थीं, तो उसका फायदा हमेशा ग्राहक को मिलता है। |

❓ अक्सर पूछे जाने वाले सवाल (FAQs)

- क्या रिजेक्शन के बाद भी पैसा मिल सकता है?जी हाँ, यदि कंपनी का आधार गलत है, तो कानूनी प्रक्रिया से 100% पैसा मिल सकता है।

- कंज्यूमर कोर्ट में कितनी फीस लगती है? जिला स्तर पर- 5 लाख तक निःशुल्क।

- क्या खुद केस लड़ सकते हैं?हाँ, कंज्यूमर कोर्ट और लोकपाल में आप बिना वकील के अपनी बात रख सकते हैं।

🔚 निष्कर्ष

बीमा कंपनी का फैसला अंतिम नहीं होता। भारत के कानून और न्यायालय हमेशा “ईमानदार ग्राहक” के पक्ष में खड़े होते हैं। यदि आपके पास सही दस्तावेज और धैर्य है, तो आप अपना हक जरूर पा सकते हैं।

Table of Contents

Pingback: IRDAI Me Shikayat Kaise Kare? 3 Aasan Tarike

Pingback: Unregistered Vehicle चोरी Claim? | NCDRC फैसला 2018

Pingback: ई- जागृति पोर्टल e-jagriti portal क्या है ?

सेवा में श्रीमान इंश्योरेंस कंपनी……. सादर अवगत कराते हैं, कि मेरी M-CYCLE/SCOOTER नंबर UP30CD3978 जो मेरे नाम MOHD SHADAB s/oSHAUKAT ALI R/o UPARI MALKANA, SANDILA THANA HARDOI, HARDOI, MOB-9305361335, HARDOI पंजीकृत स्वामी हूं, मैं संडीला सदर बाज़ार जा रास्ते में अचानक जानवर आ गया जिससे मेरी स्कूटी आगे से क्षतिग्रस्त हो गई, इंश्योरेंस कम्पनी वालों ने मेरा पास कर दिया था , उसके बाद जब सर्वे होने के टाइम वाहन स्वामी का मोबाईल खराब होने के कारण बात नही हो सकती तो इंश्योरेंस कंपनी वाले मैरी फाइल को रिजेक्ट मार दिया,अब काल करता हूं तो बोलते है आप अब इंश्योरेंस रिजेक्ट हो गया नही हो पाएगा। महोदय वाहन स्वामी की मदद करके इंश्योरेंस मिल सके जिससे वाहन स्वामी अपनी स्कूटी को सही करा सके। धन्यवाद सर …….

पहले एक काम कर सकते हैं।

आपके पास यह विकल्प है कि किसी अधिवक्ता (Advocate) के माध्यम से इंश्योरेंस कंपनी को एक विधिक नोटिस (Legal Notice) भेजा जाए, जिसमें क्लेम अस्वीकार किए जाने के कारणों का स्पष्ट विवरण मांगा जाए तथा क्लेम पर पुनर्विचार कर उसका निस्तारण करने की मांग की जाए।

यदि कंपनी नोटिस प्राप्त होने के बाद भी उचित कार्रवाई नहीं करती है, तो आप सीधे अपने जिले के जिला उपभोक्ता विवाद प्रतितोष आयोग (Consumer Commission) में उपभोक्ता शिकायत प्रस्तुत कर सकते हैं। यदि आपने दुर्घटना की सूचना समय पर दी थी और केवल मोबाइल खराब होने के कारण सर्वेयर आपसे संपर्क नहीं कर पाया, तो मात्र इसी आधार पर क्लेम अस्वीकार किया जाना अनुचित माना जा सकता है।

ऐसी स्थिति में उपभोक्ता आयोग के समक्ष यह तर्क रखा जा सकता है कि कंपनी द्वारा सेवा में कमी (Deficiency in Service) की गई है। आयोग से क्लेम राशि, मानसिक पीड़ा एवं आर्थिक क्षति के लिए उचित क्षतिपूर्ति तथा वाद व्यय दिलाने का अनुरोध किया जा सकता है।

मेरी राय में पहले विधिक नोटिस भेजकर कंपनी को अंतिम अवसर देना अधिक उचित रहेगा। यदि उसके बाद भी समाधान नहीं होता है, तो उपभोक्ता आयोग में शिकायत दायर करना एक प्रभावी कानूनी उपाय होगा।