IRDAI Me Shikayat Kaise Kare? बीमा भरोसा पोर्टल, टोल फ्री नंबर और ईमेल से शिकायत दर्ज करने की आसान प्रक्रिया जानें।

क्या आपने अपनी मेहनत की कमाई से बीमा प्रीमियम भरा, लेकिन जब मुसीबत आई और आपने क्लेम किया, तो बीमा कंपनी ने उसे ठंडे बस्ते में डाल दिया? क्या आपका Health Insurance, Life Insurance या Motor Insurance क्लेम बिना किसी ठोस कारण के रिजेक्ट कर दिया गया है?

अगर हाँ, तो यह लेख आपके लिए “ब्रह्मास्त्र” साबित होगा। भारत में बीमा क्षेत्र के नियामक IRDAI (Insurance Regulatory and Development Authority of India) ने उपभोक्ताओं को सशक्त बनाने के लिए कड़े नियम बनाए हैं। साल 2026 में डिजिटल सुधारों के बाद अब क्लेम पाना पहले से कहीं अधिक पारदर्शी हो गया है।

इस लेख में हम जानेंगे कि कैसे आप बिना किसी वकील के, घर बैठे अपनी बीमा कंपनी को घुटनों पर ला सकते हैं और अपना हक पा सकते हैं।

👉 “इंश्योरेंस क्लेम रिजेक्ट हो गया है? जानिए पूरा कानूनी समाधान”

Insurance Claim Reject – IRDAI, Ombudsman & Consumer Court Guide

🔎IRDAI क्या है और यह आपकी मदद कैसे करता है?

IRDAI यानी भारतीय बीमा विनियामक और विकास प्राधिकरण। यह संसद के एक अधिनियम (IRDA Act, 1999) द्वारा स्थापित एक स्वायत्त संस्था है। इसका मुख्य उद्देश्य बीमा धारकों के हितों की रक्षा करना और बीमा उद्योग के क्रमबद्ध विकास को सुनिश्चित करना है।

IRDAI की भूमिका:

नियम बनाना: बीमा कंपनियाँ अपनी मनमर्जी से पॉलिसी की शर्तें नहीं बदल सकतीं।

पूंजी की सुरक्षा: यह सुनिश्चित करना कि कंपनियों के पास क्लेम देने के लिए पर्याप्त पैसा हो।

शिकायत निवारण: उपभोक्ताओं और कंपनियों के बीच विवाद सुलझाने के लिए एक मंच प्रदान करना।

महत्वपूर्ण बात: IRDAI केवल एक “रेगुलेटर” नहीं है, बल्कि यह एक “वॉचडॉग” है। अगर कंपनी गलत कर रही है, तो IRDAI उस पर भारी जुर्माना भी लगा सकता है।

❌बीमा कंपनी के खिलाफ शिकायत कब दर्ज करें? (विस्तृत कारण)

अक्सर लोग भ्रमित रहते हैं कि क्या उनकी समस्या शिकायत के योग्य है या नहीं। नीचे दिए गए कारणों में से कोई भी होने पर आप तुरंत कार्रवाई कर सकते हैं:

1. क्लेम रिजेक्शन (Claim Rejection)

अगर कंपनी ने यह कहकर क्लेम खारिज कर दिया कि “यह बीमारी पॉलिसी में कवर नहीं है” या “आपने जानकारी छुपाई थी”, जबकि हकीकत कुछ और है।

👉 “हेल्थ इंश्योरेंस क्लेम रिजेक्ट होने के असली कारण”

“90% हेल्थ इंश्योरेंस क्लेम क्यों रिजेक्ट हो जाते हैं?”

2. क्लेम में देरी (Unreasonable Delay)

नियमों के अनुसार, सभी दस्तावेज जमा होने के बाद कंपनी को 30 दिनों के भीतर क्लेम सेटल करना होता है। अगर वे बार-बार नए दस्तावेज मांग रहे हैं या कोई जवाब नहीं दे रहे, तो यह शिकायत का आधार है।

3. आंशिक भुगतान (Partial Payment/Short Settlement)

आपका अस्पताल का बिल ₹5 लाख था, लेकिन कंपनी ने बिना किसी वैध ‘कैपिंग’ या ‘को-पेमेंट’ क्लॉज के केवल ₹2 लाख ही दिए।

4. पॉलिसी की गलत बिक्री (Misselling)

एजेंट ने आपको निवेश का लालच देकर पॉलिसी बेची, लेकिन असल में वह एक टर्म प्लान या यूलिप (ULIP) निकला जिसकी आपको जरूरत नहीं थी।

5. प्रीमियम से जुड़ी समस्याएं

पैसे कट जाने के बाद भी रसीद न मिलना या नो-क्लेम बोनस (NCB) का लाभ न देना।

🧾शिकायत की पहली सीढ़ी: बीमा कंपनी का Grievance Cell

IRDAI के पास सीधे जाने से पहले आपको एक प्रक्रिया का पालन करना होता है। कानूनन, आपको पहले बीमा कंपनी को अपनी गलती सुधारने का मौका देना होगा।

Step 1: अपनी शिकायत कंपनी के Grievance Redressal Officer (GRO) को लिखें। हर बीमा कंपनी की वेबसाइट पर GRO की ईमेल आईडी और पता होता है।

Step 2: शिकायत के साथ सभी साक्ष्य (Evidence) लगाएं।

Step 3: कंपनी से Acknowledgment (शिकायत प्राप्ति की रसीद) मांगें।

Step 4: कंपनी के पास आपकी शिकायत सुलझाने के लिए 15 दिन का समय होता है।

अगर 15 दिन में जवाब न मिले या आप जवाब से संतुष्ट न हों, तभी IRDAI का रुख करें।

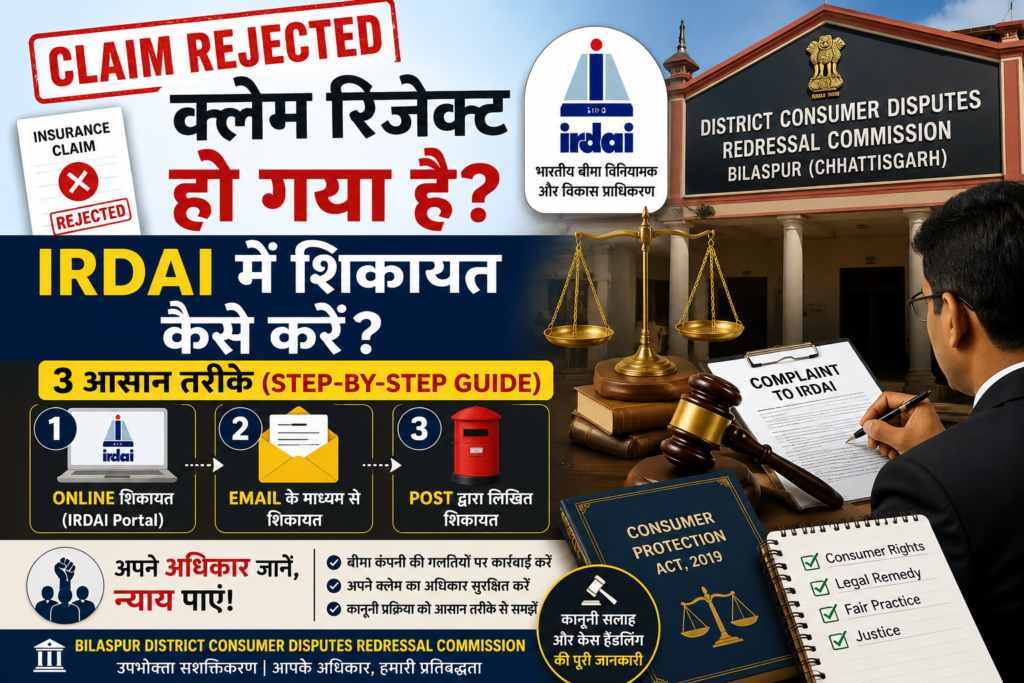

🛑IRDAI में Complaint दर्ज करने के 3 प्रभावी तरीके

2026 में IRDAI ने अपनी प्रणालियों को पूरी तरह डिजिटल और AI-एकीकृत कर दिया है।

तरीका 1: ‘बीमा भरोसा’ (Bima Bharosa) पोर्टल – सबसे तेज

यह IRDAI का आधिकारिक ऑनलाइन शिकायत प्रबंधन सिस्टम (IGMS) है।

IRDAI Login

Login: bimabharosa.irdai.gov.in पर जाएं।

Registration: अपनी ईमेल आईडी और मोबाइल नंबर से रजिस्टर करें।

Fill Details: अपनी पॉलिसी का प्रकार (Life/Non-Life) चुनें। बीमा कंपनी का नाम और पॉलिसी नंबर भरें।

Describe Complaint: यहाँ विस्तार से लिखें कि क्या हुआ। (उदा. “अस्पताल ने डिस्चार्ज दे दिया, लेकिन कंपनी ने कैशलेस क्लेम बिना कारण रिजेक्ट किया”)।

Tracking: सबमिट करने के बाद आपको एक Token Number मिलेगा, जिससे आप अपनी शिकायत को ट्रैक कर सकते हैं।

तरीका 2: IRDAI कॉल सेंटर (Toll-Free)

अगर आप तकनीक के साथ सहज नहीं हैं, तो आप फोन पर बात करके शिकायत दर्ज करा सकते हैं।

नंबर: 155255 या 1800-425-4732

समय: सुबह 8:00 से रात 8:00 बजे तक (सोमवार से शनिवार)

सुविधा: यह सेवा हिंदी, अंग्रेजी और कई क्षेत्रीय भाषाओं में उपलब्ध है।

तरीका 3: ईमेल (Email)

आप सीधे अपनी शिकायत complaints@irdai.gov.in पर भेज सकते हैं।

Subject Line: Complaint against [Company Name] – Policy No: [Your Policy Number]

Body: अपनी समस्या का संक्षिप्त विवरण दें और अंत में अपना मोबाइल नंबर जरूर लिखें।

📂शिकायत को मजबूत बनाने के लिए चेकलिस्ट (Documents)

एक कमजोर शिकायत अक्सर खारिज हो जाती है। अपनी फाइल में इन दस्तावेजों को जरूर शामिल करें:

दस्तावेज़ का प्रकारक्यों जरूरी है? पॉलिसी बॉन्ड (First Page) इसमें आपकी पॉलिसी की नियम और शर्तें होती हैं।

रिजेक्शन लेटरकंपनी ने क्लेम क्यों काटा, इसका लिखित प्रमाण।

अस्पताल का डिस्चार्ज समरी(हेल्थ क्लेम के लिए) बीमारी और इलाज की पूरी जानकारी।

सर्वेयर रिपोर्ट(मोटर क्लेम के लिए) गाड़ी के नुकसान का आधिकारिक आकलन।

लिखित पत्राचारआपने कंपनी को जो ईमेल भेजे और उनके जो जवाब आए।

👉 “इंश्योरेंस क्लेम के लिए जरूरी डॉक्यूमेंट्स की पूरी लिस्ट”

- Insurance Claim Documents Checklist

⚖️अगर IRDAI से भी बात न बने, तो क्या करें? (Next Steps)

IRDAI एक नियामक है, वह फैसला सुनाने वाली अदालत नहीं है। अगर IRDAI के हस्तक्षेप के बाद भी कंपनी अपनी बात पर अड़ी रहती है, तो आपके पास दो शक्तिशाली रास्ते हैं:

1. बीमा लोकपाल (Insurance Ombudsman)

यह बीमा विवादों को सुलझाने का सबसे सस्ता और प्रभावी तरीका है।

सीमा: ₹50 लाख तक के क्लेम के मामले यहाँ सुने जाते हैं।

लागत: ₹0 (पूरी तरह मुफ्त)।

शक्ति: लोकपाल का फैसला बीमा कंपनी के लिए बाध्यकारी (Binding) होता है, लेकिन ग्राहक के लिए नहीं। अगर आप फैसले से खुश नहीं हैं, तो कोर्ट जा सकते हैं।

2. उपभोक्ता न्यायालय (Consumer Court)

अगर क्लेम की राशि बहुत बड़ी है या आप “मानसिक प्रताड़ना” (Mental Harassment) के लिए मुआवजा चाहते हैं।

District Commission: ₹50 लाख तक।

State Commission: ₹50 लाख से ₹2 करोड़ तक।

National Commission (NCDRC): ₹2 करोड़ से अधिक।

👉“कंज़्यूमर कोर्ट में इंश्योरेंस केस कैसे फाइल करें”

👉“इंश्योरेंस कंपनी पर कंज़्यूमर कोर्ट का जुर्माना”

💡एक्सपर्ट टिप्स: क्लेम रिजेक्ट होने से कैसे बचाएं?Pre-existing Diseases (PED): पॉलिसी लेते समय अपनी पुरानी बीमारियों (शुगर, बीपी आदि) को कभी न छुपाएं। 90% हेल्थ क्लेम इसी वजह से रिजेक्ट होते हैं।

Wait Period: ध्यान रखें कि हर पॉलिसी में कुछ बीमारियों के लिए 2-4 साल का वेटिंग पीरियड होता है।

Renewal: पॉलिसी को हमेशा समय पर रिन्यू करें। ‘ग्रेस पीरियड’ खत्म होने के बाद क्लेम मिलना लगभग असंभव है।

Network Hospital: कोशिश करें कि इलाज नेटवर्क अस्पताल में ही हो ताकि ‘कैशलेस’ सुविधा मिल सके।

❓अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. क्या IRDAI में शिकायत करने के लिए पैसे लगते हैं? बिल्कुल नहीं। यह सेवा बीमा धारकों के लिए पूरी तरह निःशुल्क है।

Q2.शिकायत दर्ज करने के बाद समाधान में कितना समय लगता है? आमतौर पर 15 से 45 दिनों के भीतर। IRDAI कंपनी को जवाब देने के लिए सख्त समय सीमा देता है।

Q3. क्या मैं बंद हो चुकी पॉलिसी (Lapsed Policy) के लिए शिकायत कर सकता हूँ? हाँ, अगर विवाद उस समय का है जब पॉलिसी चालू थी, तो आप शिकायत कर सकते हैं।

Q4. क्या मुझे वकील की जरूरत है?IRDAI और लोकपाल (Ombudsman) की प्रक्रिया में वकील की कोई आवश्यकता नहीं है। आप स्वयं अपना पक्ष रख सकते हैं।

Insurance Company Ne Claim Delay Kiya – Legal Action

🔚निष्कर्ष

बीमा कंपनी का ‘रिजेक्शन लेटर’ आखिरी शब्द नहीं है। भारत का कानून और IRDAI आपके साथ हैं। अधिकांश मामलों में, केवल एक आधिकारिक IRDAI शिकायत मिलने पर ही कंपनियाँ अपना फैसला बदल लेती हैं और क्लेम सेटल कर देती हैं।

चुप न बैठें, अपने अधिकारों के लिए लड़ें। अगर आपकी प्रक्रिया सही है और दस्तावेज पूरे हैं, तो आपको अपना पैसा जरूर मिलेगा।

क्या आपको अपनी शिकायत ड्राफ्ट करने में मदद चाहिए? यदि आप चाहते हैं, तो मैं आपके लिए एक ‘Complaint Letter Draft’ तैयार कर सकता हूँ जिसे आप सीधे ईमेल कर सकें। बस मुझे अपनी समस्या का थोड़ा विवरण दें!

Pingback: Unregistered Vehicle चोरी Claim? | NCDRC फैसला 2018

Pingback: ई- जागृति पोर्टल e-jagriti portal क्या है ?

Pingback: श्रीमती गिरजा जांगड़े बनाम भारतीय स्टेट बैंक 2025